これからの就労支援事業経営

2020.12.14

- 介護・福祉

就労支援事業の現状

近年日本社会は、少子高齢化や人口減少により「労働力の確保」という問題に直面しています。定年の延長や、外国人労働者の受け入れなど様々な施策が行われている中、推定で人口の7.4%(936万人)を占めるとされる障害者が社会の一員として働くことのできる環境づくりが重要視されつつあります。

障害者が社会の一員として働く環境としては、企業や公的機関に就職し働く「一般就労」と、就労支援事業所にて就労又は訓練を行う「福祉的就労」が挙げられます。

企業の障害者の雇用に関しては、法定雇用率が2.2%と定められており、45.5人以上の従業員を有する企業は1人以上の障害者を「一般就労」させる義務が生じます。

しかし、法律の要請や社会的意義に対し障害者への理解度は低く、故に障害者に適した職場環境が社会として醸成され難いといった実情があります。

一方、「福祉的就労」において障害者は、労働者であると同時に「福祉サービス利用者」でもあるため、障害者1人1人の特性に応じて働くことが可能となります。

福祉的就労支援事業は障害者が心地よい職業生活を送りながら自分の能力を発揮出来る場として社会的意義も高まっており、利用者数は約7.3万人(平成20年)から約34.2万人(平成30年)へと年々増加しています。(出典:厚生労働省 障害者の就労支援対策の状況)

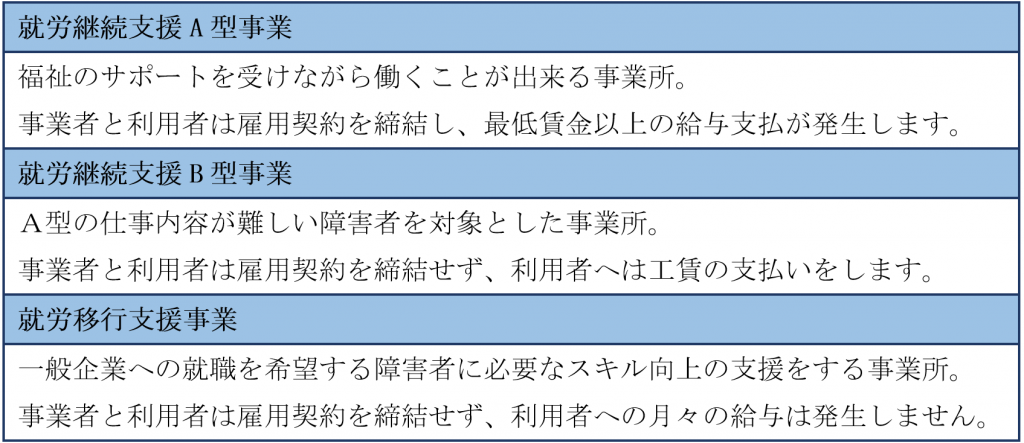

就労支援事業の種類と経営の状況について

福祉的就労を支援する事業には、以下の3種類があります。

いずれの事業も障害者の就労支援を目的としているため、社会的意義の高い事業ですが、経営面において採算の取れていない事業者が多いという現実があります。

就労継続支援A型事業を例に挙げると、厚生労働省が経営実態を把握している3,036ヶ所の事業所のうち約7割もの事業者が利益だけでは賃金をまかなえず、国や自治体からの運営費・助成金で経営を補っています。(出典:厚生労働省 指定就労継続支援A型における経営改善計画書の提出状況)

就労継続支援A型事業者には、運営費として国と自治体から、利用者1人あたり平均月@12万円が支払われており、それに加え特定求職者雇用開発助成金として3年間で1人あたり最大240万円が支給されています。しかし、助成金が支給されているにもかかわらず、短時間の仕事のみに従事させ、助成金を不当に受給する事業所があるとして調査が行われ、以下の制度改定に至った経緯がありました。

助成金の今後について

就労支援事業における報酬基準や助成金・補助金は、数年ごとに改定されてきています。

就労継続支援A型においては、平成27年度報酬改定によって短時間利用減算の強化が行われました。平成18年度の制度創設時における平均月額賃金が113,007円だったのに対し、約10年後の平成27年度には67,795円に大幅減少しており、障害者の社会的自立を促す制度趣旨と乖離している現実が指摘されたことがこの改定の背景にありました。

就労継続支援B型においても、平成30年~令和2年の3年で「工賃向上計画」を実施しています。平成30年以前は、自主的な取り組みとされていた工賃向上計画ですが、平成30年から特別な事情が無い限り個々の事業所において工賃向上計画を作成することとされました。

就労支援の目的である障害者の自立と社会進出へのサポートといった側面から見ると、報酬や助成金は減少傾向になることが予想されるため、就労支援事業者は今後“自ら稼ぐ力”をより強化する必要性が生じてきます。そのため、事業者は助成金について、最新の情報を常に意識し、改定の動向について十分に注視しておくことが必要となります。

就労支援の利益率と経費の削減

厚生労働省の調査によると就労支援事業の平均利益率は4.8%となっていますが、全体の半数以上の事業者が赤字経営という結果が報告されています。

これは一部の就労支援事業所が高い利益を得ているものの、業界全体としては経営の不安定な事業者が大半であることを示しています。

就労支援事業者は就労への一歩を踏み出した障害者に対し、長期にわたり快適な職業生活を営んでもらうためにも、周位を取り巻く環境の変化に柔軟に対応しながら“自ら稼ぐ力”を強化し、利益を確保していく必要があります。

利益率を上げるための一番の近道は経費の削減ですが、就労支援事業の経費は、利用者・従業員への給料の支払等、人件費の占める割合が多く、就労支援事業全体の人件費率は69.1%と他の業種に比べ高くなっています。(出典:厚生労働省 平成29年度 就労系障害福祉サービスの経営状況について)

しかし、就労支援事業は人員基準要件を満たさなければならない事業であり、容易に人件費を削減することは出来ません。光熱費等の削減を行うことも必要ですが、やはり人件費と比較すると削減幅は小さく、抜本的な解決にはなりません。

また、経費削減にこだわるあまり、利用者の給与・工賃支払額を削減してしまうと、その結果、国の指定基準を満たさなくなり、事業運営に支障が生じるリスクが高まります。

このような現状を踏まえると、経費削減より売上向上に目を向けた方が現実的と言えます。

「施設外就労」による売上増

売上増の方法として、注目されているのが『施設外就労』です。

施設外就労とは、就労支援事業者が一般企業と請負契約を締結し、施設利用者が企業に赴いて作業を行う就労形態です。

就労支援事業者が施設外就労を取り入れるメリットとしては大きく以下の2つが考えられます。

1つ目は、報酬の加算です。施設外就労を導入することによって、一日あたり100単位/人の報酬額が加算されます。

2つ目は、定員数の増加です。事業所内の定員とは別に、派遣先でも同数の定員を受け入れることが可能となります。20名定員の事業所であれば事業所内に20名、施設外就労に20名の計40名/日を作業させることが出来ます。

例えば下記のような場合、毎月26万円が基本報酬に加算されることとなります。

この施設外就労は、就労継続支援事業者だけではなく、受け入れる企業にとっても多くのメリットがあります。まず挙げられるのがコストの削減です。外注化により、自社で雇用した場合に比べ安価で業務に従事させることができ、保険料等の諸経費を負担する必要もありません。スポットでの業務依頼に対応してくれる事業所も多く、上手く活用することでコストダウンが期待出来ます。

また、今後障害者雇用の予定がある場合には、その前段階として雇用した際のイメージやノウハウを得ることも出来ます。

施設外就労では、施設から利用者の特性を熟知した支援員が同行するため、受け入れ企業が業務における指示や指導を直接行う必要はありません。また、突発的な事態やトラブルが生じた際にもその支援員が受け入れ企業と利用者の間に立ち対処することとなっています。

利用者の中に自社に合った優秀な人材がいた場合には、直接雇用することも可能なため、事前に個人の特徴、能力を把握したうえでの障害者雇用が可能となります。

売上増加を目指す事業所にとって施設外就労の導入は極めて有効な手段ですが、導入率は、就労移行支援・就労継続支援A・B型を合わせて未だ4割程度と高くありません。国策として積極的な政策が取られてはいるものの、障害者への理解・受入れ態勢が不十分であり、未だ雇用に対し抵抗感を持つ民間企業も多いという現実があります。

このような状況を打開するためにも、事業者側から民間企業に対し施設外就労の有効性を積極的に示していくことが更なる売上拡大の鍵となり、ひいては障害者の社会進出への大きな力添えと成り得ます。

まとめ

これまで述べてきたとおり、就労支援事業の運営は、障害者の社会進出の後押し、日本の労働力確保への貢献といった面において非常に社会的意義が高く、今後更なる需要と成長が見込まれます。

一方で現状に目を向けると、給付金や助成金を頼りにした事業者の急増により、創業前の事業計画と創業後の実績が大きくかけ離れてしまう事例が多発しており、経営破綻に陥ってしまうケースも少なくないようです。

これからの就労支援事業経営において、これまでの章で述べた“自ら稼ぐ力”を強化することが必要とされています。

今後、事業者は制度への理解を深め、変わりゆく就労支援事業経営に対応していくことが求められてくるでしょう。そのような局面において必要となる人的資金・設備的資金は介護福祉事業に精通した私どもトミンシンパンに是非ご相談下さい。多くの介護福祉事業者の皆様とのお取引実績のある弊社なら、状況に合わせて素早く対応し、資金面・経営面双方で必ずお役にたてるものと存じます。

最新記事