ABL(Asset Based Lending)について

2020.12.25

- 用語解説

目次

ABLの背景と中小企業の資金調達の現状

企業を経営していく為には、新たなビジネスチャンスに挑戦する資金や経営改善費、運転事業資金など多岐に渡り資金が必要となります。

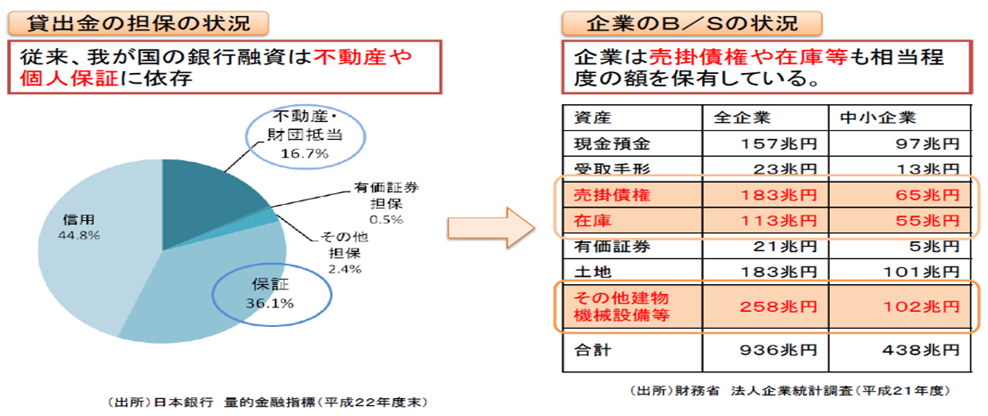

従来、金融機関が融資を実行する際は【図1】のように、多くの場面において不動産担保や個人保証を求め、投下資本の保全をします。信用融資は、金融機関にとって投下資本の回収リスクが伴う為、融資利率が高くなり、多くの場合、小額の資金調達に利用されています。

近年、不動産担保・人的担保・信用融資以外の、企業が保有する「資産」に着目した資金調達が注目されています。この資産を有効活用した資金調達は、一般に「ABL」と呼ばれています。

「ABL」は在庫(原材料・商品)、機械設備、売掛金等に着目した資金調達であり、信用融資より利率が低く、不動産担保よりは利率が高い金融商品になっています。

資金調達を考える企業にとっては、担保提供の選択肢が増えること、調達額の増加が望まれること、信用融資よりも低利率で利用できるメリットがあります。さらに、政府が主導で法整備してきた経緯もあることから「ABL」が今後、資金調達手段の一つの選択肢となることが予想されます。

【図1】

ABLとは

Asset Based Lendingの略で、企業が保有する在庫や機械設備、売掛債権等の資産を利用して資金調達する手法をいいます。担保となる不動産を所有していない企業であっても、ABLを利用することで事業規模に応じた資金調達が可能になります。

ABLは、アメリカでは既に一般的に利用されていて、1970~80年代頃から広がり始め、約40年かけておよそ50兆円の残高規模まで成長しました。日本では、日本経済立て直しの一環として、2000年代前半から徐々に広まってきました。

ABLの実態

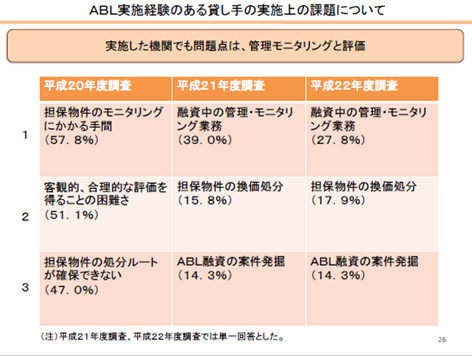

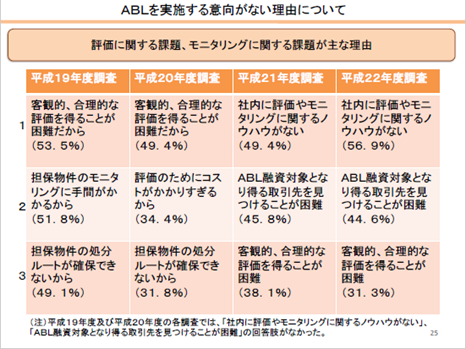

アメリカにおいて醸成されてきたABLですが、わが国においては未だ消極的な意見も多く、発展途上段階となっています。消極的な意見の多くは、“実態の把握の困難さ”にあります。【図2】より、担保時点における在庫や売掛金の資産価値を把握するには、その流動性から定期的なモニタリング費用がかかります。

さらに、担保時点での資産価値と回収段階での資産価値が乖離していることが多く、管理費用と融資利率が見合っていないことがABLの浸透を消極的にさせています。

【図2】

しかし、法制度の整備を経て本格的な普及が期待されていますので、将来的にABLを利用した資金調達は更に行いやすくなるでしょう。

ABLの対象担保

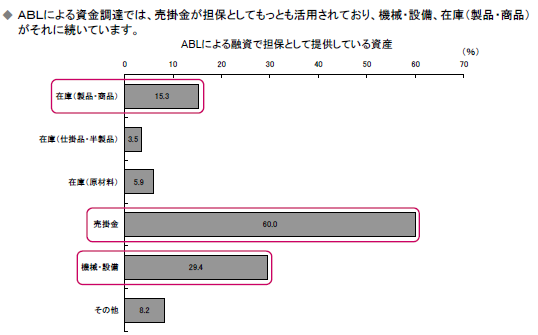

ABLを利用して資金調達する際には、保有する動産または債権を担保に供することが必要となります。

保有する動産とは、例えば製品や在庫商品、仕掛品などが挙げられ、債権とは主に売掛金が挙げられます。ABLを商品化している金融機関で、機械や設備投資のための融資を実行する場合、その機械や設備を担保

に供してもらうことが一般的ですが、いざ担保権の実行の際には、その換金性は期待できるものではありません。

金融機関にとって担保として望ましい動産とは、①陳腐化しにくく、②換金市場が醸成されており、③管理がしやすい、の3拍子揃った動産で、具体的には宝飾品や自動車などが考えられますが、管理面に難が生じます。

その為、ABLの実務においては、【図3】が示すようにそのほとんどが売掛金を担保に供することが多いのが現状となっています。

【 図3 】

出所 経済産業省 ABLのご案内より

ABL資金調達についてのQ&A

ABLの認知度は、政府の推奨もあって、年々高まってきています。しかし、ABLの認知度が高まっても、詳細については不明な点があるとの意見がございます。そこで、当社がABL融資を実行するにあたり、以下のようなご質問を受けましたので、回答と併せてご紹介させて頂きます。

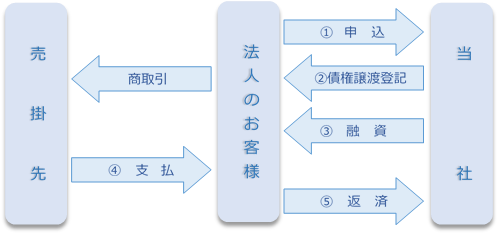

Q1. 売掛債権を譲渡するにはどのような手続きが必要ですか?

A1. 法務局にて、御社の売掛債権を譲渡する債権譲渡登記が必要です。その手続きは、弊社が代行させていただきます。

Q2. 債権譲渡登記をしたら売掛先からの支払いはどうなりますか?

A2. 通常通りです。契約違反等があった場合、弊社が売掛先へ請求させていただくことがあります。

Q3. 契約違反とは、どんな内容ですか?

A3. ご返済の遅滞等が該当します。しかし、すぐに売掛先へ請求することはありません。まずは、御社にご連絡をさせて頂き、事情をお伺いさせていただきます。

Q4. 繰り上げ返済や途中完済は可能ですか?

A4. もちろん可能です。途中完済でも違約金は発生しません。

Q5. 完済した場合、債権譲渡登記はどうなりますか?

A5. 速やかに抹消の登記手続きを弊社が代行して行います。

質問事項として、売掛先に知られてしまうのか等の質問が多くありました。結論から申し上げますと、契約違反等がない限り、売掛先に当社とABL契約を締結していることを通知することはございません。

ABL売掛債権担保融資の事例

次に、弊社のABL売掛債権担保融資(ランニング)をご利用したお客様の事例を紹介致します。

【管工事事業者の事例】

建設業では、受注先からの入金よりも前に下請先に支払うという商慣行から、資金が一時的に足りなくなることが多々あります。このような商慣行から、建設業では、ある程度手元資金を充実しておくものですが、売掛先の入金が予想よりも遅れ、下請先への支払いと従業員への給料の支払いに資金が足りなくなることが予想された為、当社への申込みとなりました。

申込会社は、設立から15年経過している中堅会社です。売掛先からの突然の入金遅滞だった為、銀行からの融資では時間が間に合わず、既に2社のノンバンクをご利用中であり、信用枠も無く、担保提供できる不動産も、保証人もいないご状況での資金繰りだった為、銀行の融資枠もノンバンクの融資枠も大きくは設けてもらえません。

弊社での審査の結果、売掛債権担保(ランニング)を勧めることにしました。お客様は売掛債権が担保になることを知らなかったようなので、売掛債権担保(ランニング)について詳しくご説明をさせていただきました。

①売掛先に売掛金を担保に提供したことを知られず、今まで通りの取引が可能であること。

②売掛債権を担保とすることにより融資枠を大きく設けることができること。

③金利が信用融資に比べ低くなること及び返済期間が長く設けられること。

以上のことから、今後の資金調達に大いに役立つとご判断され、ABLでのご融資となりました。

融資の担保として売掛金を担保に提供する売掛債権担保(ランニング)の商品は、売掛先にそれを担保に供したことを知られず、そして信用融資よりも有利に資金調達ができる商品設計となっています。

【 概要図 】

調達先におけるABL契約の比較について

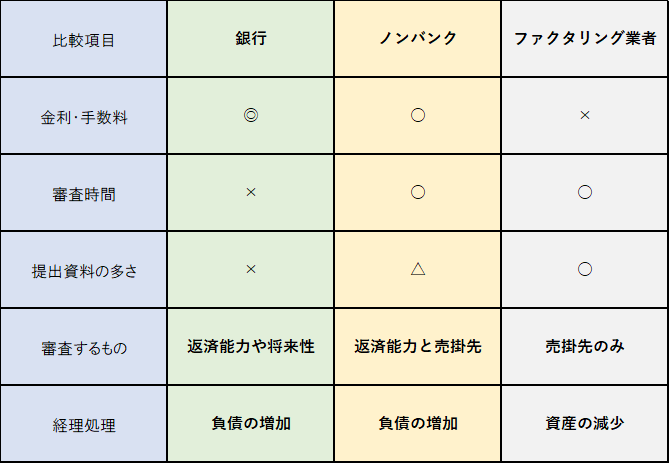

ABLによる資金調達は、銀行・ノンバンクの「融資」とファクタリング業者の「売買」に大別されます。

この「融資」と「売買」は、資金調達という意味においては同じですが、法的性質が異なるため取り扱いが異なります。これを理解しないで取引を始めてしまうと大きな損失を被ることになってしまいます。

そこで、銀行、ノンバンク、ファクタリング業者毎にその審査と利率等を以下の表で比較してみました。

上述した通り、資金調達という面において銀行もノンバンクもファクタリングも変わりません。

しかし、法的効果の違いで、実際は不利な条件を有利に見せることが可能となります。ファクタリング業者の多くは、「借入ではない資金調達」等の表現を用いていますが、これは融資のように負債は増えませんが、資産は減少するため決算書上の効果は同じといえます。

また、融資利率は法律で年利表記が義務付けられおり、その為に銀行やノンバンクは年利で利率を表記しています。ファクタリングの場合、規制する法律がない為、手数料表記は年利で言う月利表記とほぼ同じ効果をもたらします。

つまり、ファクタリング業者が手数料率を3%と案内した場合は、融資でいうところの年率36%(3%×12ヶ月)ということになります。

利息制限法では、100万円以上の融資に対して最大15%の年利と制限していますが、ファクタリングを利用して100万円を調達した場合、融資での最大利率の2倍以上の手数料を支払うことになります。

また、ファクタリングを1度利用すると継続的に利用しないと事業が継続しない為(ファクタリング取引は一般的に「給料の前借り」と例えられたりしています。)その解消は困難となります。

当社においても、ファクタリングを解消するべくお申込されるお客様もおりますが、その解消は非常に困難なケースが多いのが現実です。

ご利用の前に融資とファクタリングの違いを理解し、どこから資金調達するのかを検討する事が大切になります。

今後のABLについて

ABLは、政府が資金調達を円滑化する観点から推奨していることもあり、今後更に認知度が高まっていくでしょう。

しかし、政府が推奨しているABLはあくまで「融資」であり、ファクタリングではない事に留意する必要があります。

現在、「借入ではない」「簡易審査」「早期資金化」等の理由により、ファクタリングを利用されているご経営者様が多くおられます。しかし、ファクタリングを利用しているご経営者様の中には、高額な買取手数料を毎月支払い続けた結果、経営難となるケースも多々見受けられます。買取手数料については、いずれ法律により規制されると思いますが、まだ時間がかかりそうです。

また、ABLは売掛金の利用がその多くを占めますが、今後は動産の換金性も整備される事が予想され、商品や設備を利用したABL商品が開発されていくことでしょう。

超低金利の時世の中、銀行は融資による利益確保が難しくなっています。銀行の再編により効率化が求められる時代になると、中小企業のご経営者様の声に銀行はどこまでお応えできるのでしょうか。

弊社の売掛金担保(ランニング)は、契約途中での追加融資や繰上げ返済も可能な商品となっており、利便性と柔軟性を兼ね備えておりますので、売掛債権の有効活用を希望する中小企業のご経営者様の声にお応えすることができるかと思います。

緊急時は勿論のこと、平常時の資金調達としても迅速に対応致しますので、ABLによる資金調達をお考えの際は、弊社までご相談下さい。

最新記事