不動産担保融資のメリットとデメリット

2020.12.14

- 不動産

不動産担保融資を申し込む前に

不動産担保融資は、無担保融資に比べると融資額が多い、金利が低いなどのメリットがある反面、デメリットもあります。

安易に利用すると大きなリスクを負うことになりますので、不動産担保融資を申し込む際は、メリットとデメリットの両方をよく理解してから検討しましょう。ここでは、不動産担保融資のメリットとデメリットをわかりやすく説明します。

不動産担保融資の基礎知識

不動産担保融資のメリット・デメリットをご紹介する前に、まずは基本的な知識を押さえておきましょう。

不動産担保融資とは、その名のとおり、不動産を担保にして金融機関から融資を受ける方法のことです。担保にする不動産は、土地や一戸建て、マンションなどのほか、金融機関によっては別荘などを担保にできるところもあります。

不動産の名義は一般的に借入を行う本人のものに限られますが、場合によっては両親や配偶者など、家族所有の不動産を担保にして融資を受けられることもあります。不動産担保融資は銀行や信用金庫、信用組合といった金融機関をはじめ、信販会社やクレジットカード会社、消費者金融、住宅金融専門会社などのノンバンク系まで多岐にわたっており、それぞれ融資限度額や審査条件などに違いがあります。

不動産担保融資のメリット

不動産担保融資は、無担保融資に比べると以下のようなメリットがあります。

1. 融資額が大きい

不動産担保融資は土地や建物を担保にする分、無担保融資よりも多額の融資を受けることができます。

担保にする不動産の価値が高い場合、数千万単位の借入も可能ですので、事業資金や新たな物件の購入などにも活用できます。

2. 返済期間にゆとりがある

まとまった資金の融資を受けても、返済期間が短く設定されていると一度に支払うお金が大きくなり、資金繰りが悪化してしまいます。

その点、不動産担保融資は10年、20年、30年と返済期間を長期間に設定できるため、1回あたりの返済額を抑えることができます。

3. 金利が低い

通常の融資は担保がないため、債務者が返済不可能になった場合、金融機関は債権を回収することができなくなってしまいます。そのため、金融機関は万一のことを考えて金利を高めに設定しており、月々の支払い負担は重くなります。

一方、不動産担保融資は、借入者が返済不能になった場合、担保にしている土地や建物が手に入るため、回収不能に陥るリスクはほとんどありません。そのぶん金利が低く設定されており、長期返済期間と合わせて、月々の返済負担を軽減できます。

実際、不動産担保融資を利用した人の約半数は「低金利」を理由に挙げており、大多数の人が無担保融資より有利な借入条件に魅力を感じているようです。[注1]

[注1]株式会社セイビー:「不動産担保ローン」利用者に関する総合調査2019年度の調査結果を発表

https://prtimes.jp/main/html/rd/p/000000004.000044521.html

4. 連帯保証人がいらない

無担保融資の場合、債務者が返済不能になるリスクを考慮し、申し込みの際に連帯保証人を求められることがあります。

不動産担保融資なら、返済不能になっても土地・建物の売却金でまかなうことができるので、連帯保証人不要で借りられるところもあります。

5. 原則として使途は自由

マイカーローンやリフォームローンの場合、融資金は車の購入資金やリフォーム資金など、特定の用途にしか使うことはできません。

不動産担保融資は原則として使途は自由なので、生活資金の足しにしたり、住宅購入の資金にしたりと、幅広い用途に活用できます。

金融機関によっては資金使途に制限を設けているところもあります。不動産担保融資を利用する場合は、用途に合わせて借入先の金融機関を選択しましょう。

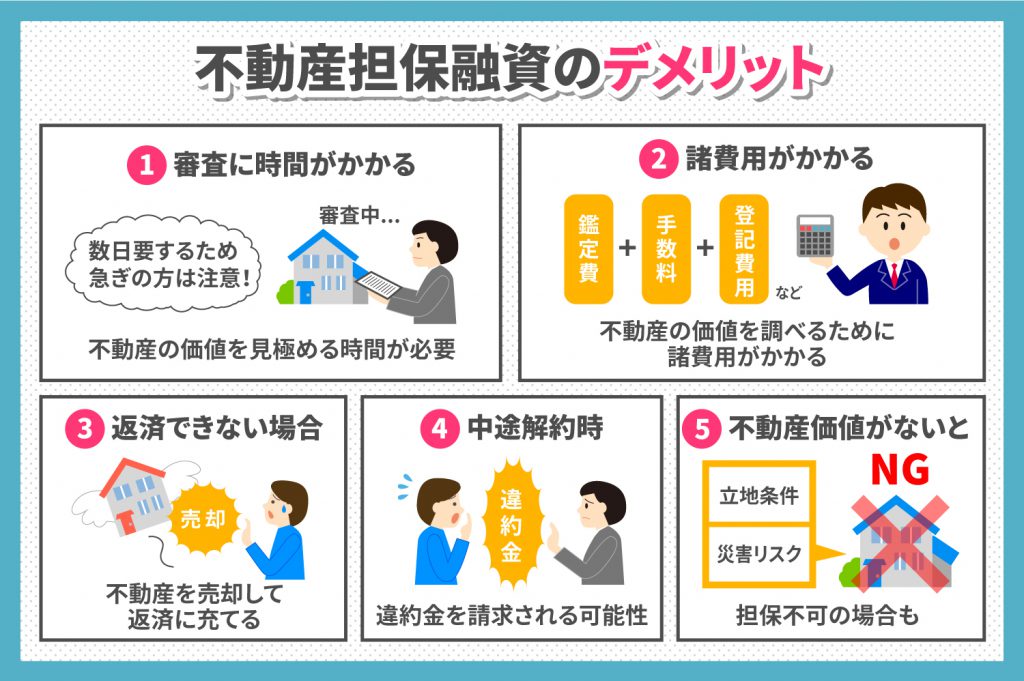

不動産担保融資のデメリット

融資額や金利面に大きなメリットのある不動産担保融資ですが、一方でデメリットもいくつかあります。

1. 審査に時間がかかる

不動産担保融資は不動産の価値を基準にして融資額を決定します。

不動産の価値を見極めるにはそれなりの時間がかかるため、申し込みから実際に融資を受けるまでに数日ほど要するのが一般的です。実際にかかる日数は金融機関によって異なりますが、おおむね1週間程度はかかりますので、融資を急いでいる方には不向きでしょう。

2. 諸費用がかかる

不動産担保融資では、不動産の価値を調べるためにかかる不動産鑑定費用をはじめ、事務手数料や印紙代、抵当権の登記費用などの諸費用がかかります。

これらの諸費用は現金で用意する必要があるため、不動産担保融資を申し込むには、手元にいくらかの資金を用意しておく必要があります。

3. 返済できない場合は不動産を失う

不動産担保融資は、土地や建物などの不動産を担保にするため、もしも途中で借入金を返済できなくなった場合、不動産を売却して返済に充てなければなりません。返済が滞ってすぐに競売にかけられるわけではありませんが、幾度かの督促や催告を経て「期限の利益を喪失した旨の通知」が届いた場合、借入金の一括返済を要求されます。

期限の利益を喪失した旨の通知は、早ければ3ヶ月程度で送付されます。不動産を失わないためには、滞りなく返済し続けなければなりません。

4. 中途解約時に違約金を請求される場合がある

おまとめローンなど、他社への借り換えを行うために中途解約する場合、借入条件によっては違約金を請求されることがあります。違約金の基準は金融機関によって異なりますが、残債額の数%に相当するため、借入から間もない段階で中途解約すると、多額の違約金を請求される可能性があるので要注意です。

5. 担保にできない不動産もある

不動産担保融資では、万一返済が滞った場合の保険として土地・建物を担保にするため、不動産そのものに価値がないと融資を受けることができません。たとえば立地条件のせいで再建築が不可能な物件や、災害の発生リスクが高い物件、築年数が古く、老朽化した物件などは、融資を断られるか、あるいは少額しか借りられないおそれがあります。

また、融資を受けたあとで担保不動産の価値が下落した場合、金融機関から追加担保を要求される場合もあります。追加担保が必要になった場合、ほかの不動産を担保にするか、保証人を追加する、残債額のうち一定額を繰上返済するなど、何らかの方法で対応する必要があります。不動産の担保価値は経年劣化のみならず、さまざまな要素に左右されますので、不動産担保融資を利用する場合は、価値下落のリスクも考慮しておくことが大切です。

不動産担保融資を検討する際はメリットだけでなくデメリットも考慮しよう

不動産担保融資は、土地や建物を担保として差し入れる分、無担保融資に比べて「多額の融資を受けられる」「金利が低い」「長期返済が可能」といったさまざまなメリットがあります。

一方、「審査に時間がかかる」「諸費用がかかる」などが借り入れ時点でのデメリットです。

さらに、返済が滞った場合は、担保にした不動産を失う可能性もあります。

不動産担保融資は多額の融資を受けられるぶん、返済リスクも高い傾向です。無理なく返済していけるかどうか、きちんと計画を立ててから融資を検討されることをおすすめします。

最新記事