無担保・無保証でも事業者ローンは利用できるのか?

2021.10.19

- 資金調達

ノンバンクが提供する事業者ローン(ビジネスローン)は、遅くとも数日から一週間程度で融資が受けられ、スピーディーな資金調達が可能なローン商品です。

しかし、資金調達を考える個人事業主や法人の方にとって気になるのが「事業者ローンを無担保・無保証でも利用できるのか」というポイントです。

銀行や政府系金融機関の融資は、原則として不動産や有価証券などの物的担保や、連帯保証人などの人的担保が要求されます。

事業者ローンは無担保・無保証でも利用できるのでしょうか。この記事では、事業者ローンの特徴や、メリット・デメリット、事業者ローンを利用する際の注意点を解説します。

目次

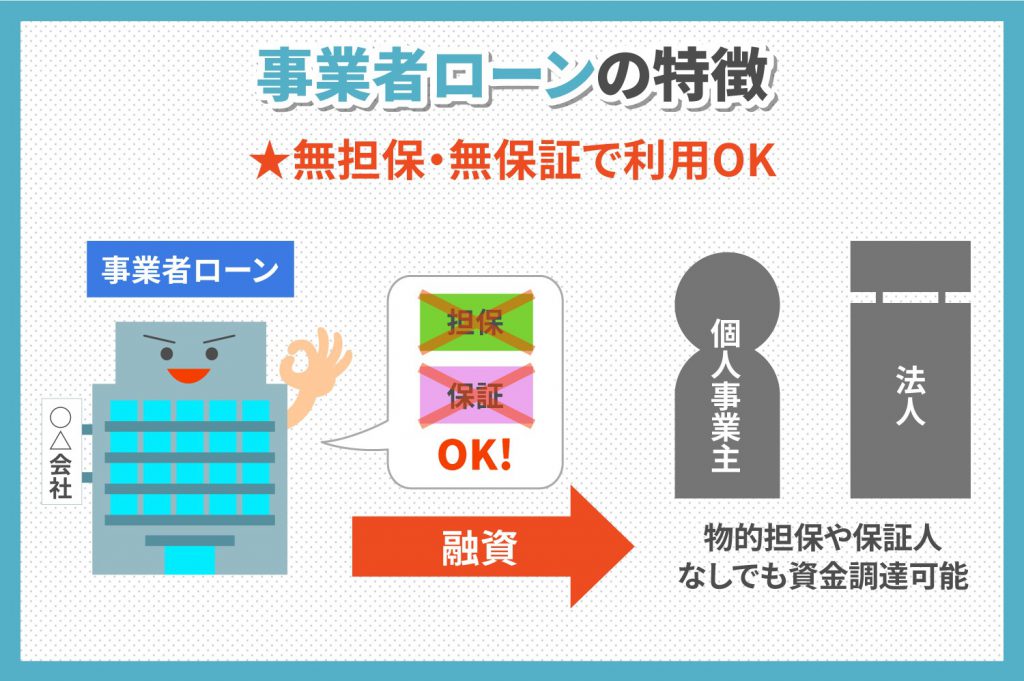

事業者ローンは無担保・無保証でも利用できるのが特徴

事業者ローン(ビジネスローン)は、銀行や政府系金融機関の融資と違い、原則として無担保・無保証で利用できるのが特徴です。※条件が必要な場合もあります

そのため、不動産や有価証券などの物的担保がない個人事業主や法人の方、保証人がいない個人事業主の方でも、事業者ローンなら無担保・無保証で資金調達が可能です。

事業者ローンを提供しているのはノンバンクが多く、たとえば金融サービス事業者、消費者金融、クレジットカード会社などがあります。

事業者によって商品内容に特徴があるため、ご自身の事業計画に合ったローン商品を選ぶことが大切です。

法人が利用する場合は「代表者保証」が必要

事業者ローン(ビジネスローン)は原則として無担保・無保証で利用できますが、法人の方が利用する場合、「代表者保証」が必要な点に注意が必要です。

代表者保証とは、法人の代表者が連帯保証人となり、借り入れたお金の保証をおこなう仕組みです。

事業者ローンでは、会社名義で借り入れた場合でも、代表者個人が連帯保証人になる必要があるローン商品が一般的です。

もし、会社の名義で事業者ローンを借りた後、会社が倒産や経営破たんに陥った場合、代表者個人が債務者としての責任を負います。

そのため、事業者ローンを利用する場合は、あらかじめ返済計画を立て、無理のない範囲で借り入れることが大切です。

事業者ローンを利用する3つのメリット

事業者ローン(ビジネスローン)を利用するメリットは3つあります。

- 無担保・無保証で利用できるため、審査スピードが早い

- 銀行や政府系金融機関の融資と比べ、必要書類が少ない

- 物件調査費用や抵当権設定登記費用が必要ない

事業者ローンは原則として無担保・無保証で利用できるため、銀行や政府系金融機関の融資と比べ、提出を求められる書類が少ないのが特徴です。

また、不動産や有価証券などの物的担保、連帯保証人などの人的担保についての審査がないため、スピーディーに資金調達ができます。

もちろん、物的担保についての審査がない以上、物件調査費用や抵当権設定登記費用などのコストもかかりません。

また、事業者ローンは総量規制の対象外のため、金融事業者によっては融資限度額を超える借り入れが可能なケースもあります。

事業者ローンを利用する2つのデメリット

一方、事業者ローン(ビジネスローン)にはデメリットがあります。

資金調達をお考えの際は、事業者ローンのメリット・デメリットを比較し、自社の事業計画に合った商品を選ぶことが大切です。

事業者ローンのデメリットは次の2点です。

- 有担保ローンと比べ、借り入れ可能な金額の上限が低く設定されている

- 有担保ローンと比べ、金利が高く設定されている

事業者ローンは無担保・無保証で借りられるため、有担保ローンよりも借り入れ可能な金額の上限が低く設定されている商品が少なくありません。

金融事業者にとって、無担保ローンは貸し倒れリスクが高いため、多額の貸し出しを控えようとする心理が働くからです。

同様の理由で、貸し倒れリスクをカバーするため、事業者ローンは金利が高く設定されている商品が少なくありません。

事業者ローンは利便性が高い一方で、借入金の上限や金利の高さといったデメリットがあることを覚えておきましょう。

無担保・無保証で事業者ローンを利用する際の3つの注意点

事業者ローン(ビジネスローン)は無担保・無保証で利用でき、審査スピードが早いという大きな強みがありますが、無担保・無保証ゆえのリスクもあります。

事業者ローンで資金調達をおこない、事業計画を実現するため、3つのポイントに注意しましょう。

1. 事業計画を立て、必要な金額を見極める

事業者ローンの利用にあたって、まずは今どれだけの資金が必要なのか、本当にその資金は必要なのかを熟慮し、借り入れる必要のある金額を算出することが大切です。

事業者ローンは無担保・無保証で気軽に利用できますが、金利の高さといったデメリットもあるため、無計画に融資を受けるとローン返済が大きな負担になるリスクもあります。

原則、事業者ローンの利用の際に事業計画書の提出が求められることはありません。

しかし、事業計画書を作成せずとも、第三者に説明できる程度に事業計画をまとめることで、今後必要になる資金の金額や内容が明らかになります。

事業者ローンの借り入れを検討する段階で、必要な金額を正確に見極めておくことが大切です。

2. 無理のない範囲で返済計画を立てる

事業計画に必要な金額を見積もるだけでなく、その金額を現実的に返済していくことが可能かも考えましょう。

事業者ローンを借りてからではなく、借り入れを検討する段階で、きちんと返済計画を立てることが大切です。

ローン商品によって、借入金の返済方式は変わります。

ローンシュミレーターを利用するなどして「毎月どれくらいの返済が必要か」「返済期間はどれくらいになるか」を考え、無理のない範囲でローンを返済できるよう返済計画を立てましょう。

3. 他の融資枠もセットで使う

事業融資の手段は事業者ローンだけではありません。

事業者ローンと他の事業融資を組み合わせることで、さらに賢く資金調達することが可能です。

事業者ローンには、遅くとも数日から一週間程度で融資を受けられ、スピーディーな資金調達が可能だというメリットがあります。

そこで、急ぎの資金調達は事業者ローンでおこない、長期的な設備投資などは日本政策金融公庫をはじめとした低金利の有担保ローンでまかなうことで金利をおさえられます。

事業者ローンの長所と短所を知り、他の融資枠とセットで利用することで効率的な資金調達が可能です。

事業者ローンは無担保・無保証で利用できる

事業者ローン(ビジネスローン)は、銀行や政府系金融機関の融資と違い、原則として不動産などの物的担保や、連帯保証人などの人的担保なしで利用できるのが特徴です。

ただし、個人事業主の場合は無担保・無保証で利用できますが、法人の場合は代表者個人が連帯保証人となる「代表者保証」が必要な点に注意しましょう。

事業者ローンには、無担保・無保証で利用でき、借り入れまでのスピードが早いというメリットがありますが、無担保・無保証ゆえのデメリットもあります。

事業者ローンを利用する場合は、借り入れを検討する段階で事業計画や返済計画を立て、無理のない範囲で資金調達をおこなうことが大切です。