不動産担保ローンの特徴

2021.12.30

- 不動産

- 用語解説

- 資金調達

不動産を担保に差し入れ、金融機関からの融資を受けるサービスのことを一般的に「不動産担保ローン」と呼びます。不動産担保ローンは、無担保ローンと比較すると借入可能額が多いことや、金利が低いといった特徴があり人気の融資形態です。

しかしながら、不動産であれば何でも担保にできるわけではなく、担保にすることが難しい不動産も多くあります。

この記事では、不動産担保ローンの特徴や借入先の種類、担保とするのが難しい不動産について紹介します。

不動産担保ローンとは不動産を担保にしてお金を借りること

不動産担保ローンは、不動産を担保にして融資を受ける商品です。

自身で所有している不動産以外にも、家族や法人が所有している不動産、購入予定の不動産を担保にすることもできます。

無担保ローンより大きい金額を長期間借り入れることができるのも特徴です。

不動産担保ローンのメリット

不動産担保ローンには以下のメリットがあります。

1. 低金利

一般的に無担保ローンは法定で定められている上限金利に近い利率であるのに対し、不動産担保ローンは金融機関の商品の中で一番金利が低く設定されています。

2. 借り入れの限度額が大きい

金融機関にもよりますが、無担保融資での借入額の上限が1,000万円以下のところが多く、不動産担保ローンでは1億円以上の融資を受けることもできます。

3. 返済期間を長く設定することができる

不動産担保ローンの返済期間は10年~20年と長期の返済が可能です。

金融機関によっては、35年のローンを提供しているケースもあります。

返済期間を長期にすることで、毎月の返済額が抑えられるでしょう。

不動産担保ローンは今まで説明したメリットだけではなくデメリットやリスクもあります。

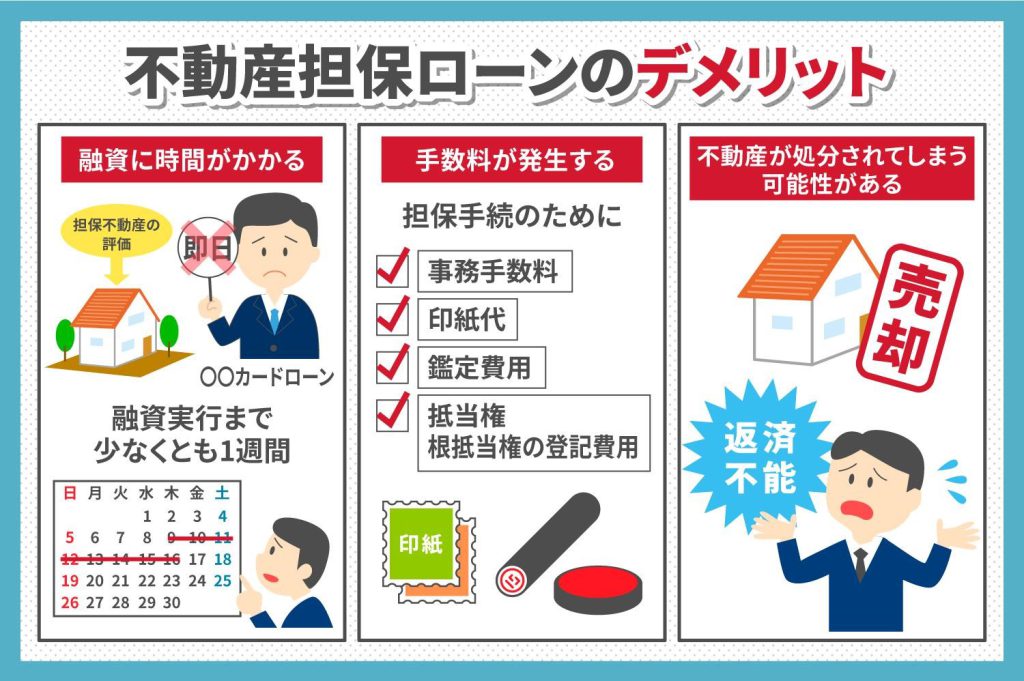

1. 融資までに時間がかかる

不動産担保ローンは無担保ローンと比べると融資まで時間がかかることが多いです。

担保とする不動産の価値を評価するのに時間がかかるためです。審査から融資までの時間は金融機関によってまちまちですが、一般的に銀行の融資であれば1か月、ノンバンクであれば1週間程度かかるため、計画的に申し込むことが重要です。

2. 手数料が発生する

無担保ローンでは、基本的に手数料は発生せず借りる側が負担しなければいけないのは、利息のみです。

不動産担保ローンでは、「事務手数料」「印紙代」「鑑定費用」「抵当権・根抵当権の登記費用」などの費用がかかります。

これらの費用は借主の負担となり、借入額に応じて費用も変わります。

そのため、借り入れる額が少額だと、借入金利が低くても、最終的な支払総額は無担保ローンと変わらない場合もあるので注意が必要です。

3. 不動産が処分されてしまう可能性がある

金融機関は、担保とする不動産の抵当権や根抵当権の登記を行います。抵当権、根抵当権とは、借主が返済できなくなった際、金融機関が担保にしていた不動産を売却してその代金から融資金を回収できるという権利です。

そのため、返済不能であると判断されると、担保としていた不動産が売却されてしまいます。

最悪の事態を避けるためにも、計画性を持ってローンを組むことが重要です。

担保にするのが難しい物件の特徴

不動産担保ローンを利用したいと思っても、担保にするのが難しい物件もあります。

不動産担保ローンを申し込む前に、担保物件の特徴を確認しておきましょう。

1.再建築不可・農地など制限がかかっている

今建っている建物を壊して新たに建物を建てることができない土地のことを、再建築不可の土地と呼びます。

建築基準法では、道路に面していない土地に建物を建てることはできません。

建て替え不可の物件は需要が低く、担保にする価値がない不動産と判断されやすいです。

また、農地は他人に譲渡するために農業委員会の許可を得る必要があり、担保とするのは難しいと断られる可能性が高いでしょう。

2.代物弁済の予約や買戻特約がついている

代物弁済の予約とは、借金を返済できなければ不動産を債権者に渡しますという約束が交わされていることです。

一方、不動産を売却したものの、売主が代金や契約の費用を買主に返すことで物件の売買契約が解除できるという特約を買戻特約と呼びます。

これらがついている物件は、担保価値の低い物件と判断されることが多いです。

結果的に不動産担保ローンの担保としては利用できません。

まとめ

不動産担保ローンの利用を検討しよう

不動産担保ローンは、どこでローンを組むかによってメリット・デメリットが異なります。

ご自分にとって、どこで借りるのが良いのかをよく考えたうえで借入先を選定しましょう。

ただし不動産担保ローンのために担保とする不動産はどんな物件でも良いというわけではありません。

基本的には価値のある物件しか担保にすることはできないため、物件によっては担保にするのが難しいと断られてしまう可能性もあります。

これらを踏まえ、不動産担保ローンを利用するべきかどうかを考えてみてください。

こちらのコラムも併せてどうぞ